Ineffizienzen auf den Kryptomärkten ermöglichen es Arbitrageuren, Renditen mit einem geringeren Risikoprofil zu erzielen als beim Handel mit Krypto-Anlagen üblich. Dies führt zu einem Risiko-Rendite-Profil, das von Vermögensverwaltern und Family Offices, die einen Einstieg in den Krypto-Asset-Bereich planen, allgemein als sehr attraktiv angesehen wird. Arbitrage-Fonds verdienen also Geld, indem sie Marktineffizienzen korrigieren. Verschiedene Arten von Arbitrage-Geschäften werden im Folgenden erläutert. Eine besondere Eigenschaft dieser Fondsklasse besteht darin, dass sie in der Regel ein geringes Nettoengagement gegenüber Marktbewegungen und sogar gegenüber Bewegungen einzelner Vermögenswerte aufweisen. Arbitrage-Fonds sind in der Regel abgesichert, was zu Portfolios führt, die sowohl in Bullen- als auch in Bären-Märkten funktionieren können.

Autoren: Jan Spörer, Maximilian Bruckner

Obwohl Arbitrage-Fonds geringere Risiken aufweisen als andere Anlagemöglichkeiten in Krypto-Anlagen, bleiben einige Risiken bestehen, wie etwa das sogenannte "Basisrisiko". Enorme Volatilitätsspitzen können sich negativ auf Arbitrage-Fonds auswirken, und Arbitrage-Fonds unterliegen anspruchsvollen technischen und organisatorischen Herausforderungen, um die Gelder der Anleger sicher zu halten - insbesondere im Kontext von Krypto-Investitionen. Weniger als ein Fünftel der Fonds in unserer Datenbank setzen Arbitrage-Strategien ein. Einige Strategien sind so spezialisiert und klein, dass sich die Manager dafür entscheiden, keine externen Investoren einzuladen oder Partnerschaften anstelle von Fondsvehikeln zu gründen. Es ist zwar schwierig, genau zu bestimmen, wie viel Geld in Arbitragestrategien verwaltet wird, aber wir schätzen, dass sich nur maximal 1,5 Mrd. USD in den Händen erfahrener Arbitragehändler befinden (basierend auf einer PwC-Studie vom Juni 2022). Im marktneutralen Bereich spielt somit Stablecoin-Lending eine größere Rolle, was Arbitrage-Strategien zu einer Nische innerhalb der marktneutralen Krypto-Hedgefonds macht.

Auch Arbitrage-Fonds können in bestimmten Marktphasen leiden

Arbitrage-Fonds können Geld verdienen, auch wenn der sonstige Markt fällt. Die positiven und negativen Ausschläge, die die Portfolios von Arbitrage-Tradern verzeichnen, sind oftmals dennoch mit den Märkten korreliert. Man könnte nun annehmen, dass Arbitrage-Fonds zuletzt konsequent gut performt haben, jedoch beobachtet 21e6 Capital seit November 2021, dass der für die Industrie wichtige "Future Basis Trade" nicht mehr so zuverlässig funktioniert wie man es gewohnt war. Der Grund liegt in verringerter Nachfrage nach (gehebelten) Futures. Es ist also schwer zu beurteilen, in welchen Marktphasen Arbitrage-Fonds tatsächlich am besten abschneiden; man muss sich tiefergeend mit den Strategien eines bestimmten Fonds auseinandersetzen und individuelle Analysen der Manager fahren.

Es gibt verschiedene Arbiragestratgien, die sich durch völlig unterschiedliche Risikoprofile unterscheiden

Arbitragestrategien können anhand derer Risikoprofile in einer Reihenfolge gebracht werden. Händler setzen für Ihre Portfolios in der Regel eine Risikobandbreite fest, die sie bereit sind einzugehen. Wir stellen einige Arbitragestrategien vor, die am unteren Ende des Risikospektrums liegen:

Reine Arbitragemöglichkeiten kommen auf, wenn Preisunterschiede zwischen Märkten (gemeint sind damit oft unterschiedliche Kryptobörsen) auftreten. Ein Händler kann beispielsweise Bitcoin auf einer Börse kaufen und möglichst gleichzeitig auf einer anderen Börse verkaufen. Im Kryptomarkt ist dies einfacher gesagt als getan, denn die Übertragung von Vermögenswerten zwischen Börsen sowie Möglichkeiten zum Hedging von Positionen durch Shortselling sind noch nicht immer hinreichend gegeben. Es gibt oft hohe Marginanforderungen, um Shortselling zu betreiben. Reine Arbitragetrades sind also im heutigen Kryptomarkt nicht leicht umzusetzen.

Nichtsimultane Cross-Exchange Arbitrage wird aus diesem Grund häufiger gesehen.. Dieser Arbitragetyp unterscheidet sich von reiner Arbitrage dadurch, dass es eine zeitliche Verzögerung zwischen der Eröffnung einer Position (zum Beispiel dem Kauf von Bitcoin) und dem Schließen der Position (zum Beispiel dem Verkauf von Bitcoin zur Realisierung des Gewinns) gibt. Somit geht der Händler in dieser Zeit ein Preisrisiko ein.

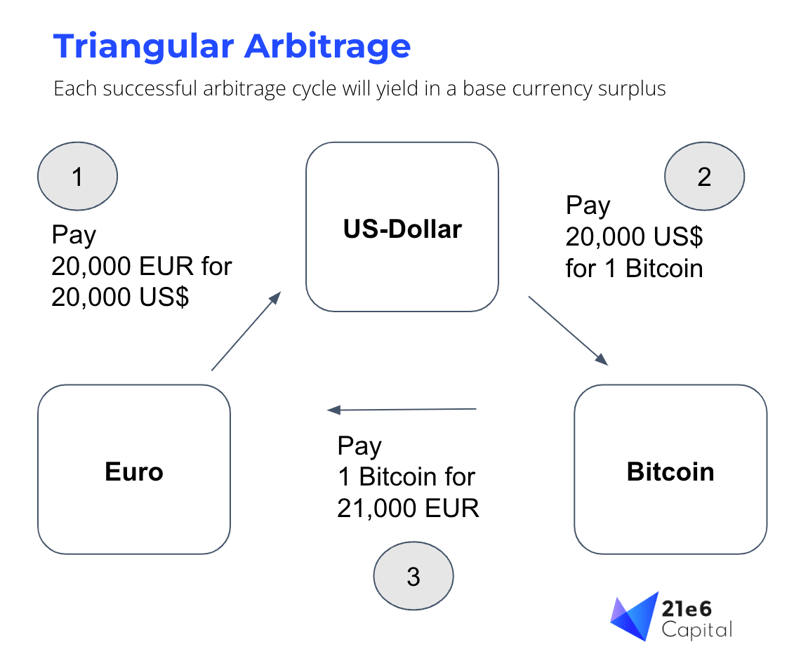

Trianguläre Arbitrage ist die Nutzung von Fehlbepreisungen zwischen drei Vermögenswerten, die auf drei verschiedenen “Märkten” oder “Handelspaaren” gehandelt werden. Jeder der jeweiligen Werte lässt sich in den wiederum anderen Wert tauschen. Somit gibt es drei Handelspaare oder “Legs”, beispielhaft: USD-EUR, EUR-BTC und BTC-USD. Trianguläre Arbitrage ist möglich, wenn es profitabel ist, durch alle Handelspaare zu rotieren und mehr Geld in der ursprünglichen Währung (z.B. USD) zurückzubekommen, als man vorher hatte. Zum Beispiel wäre der in Abbildung 1 gezeigte Handel profitabel (so profitabel, dass die Märkte in der Regel keine so guten Möglichkeiten bieten): Man kauft 1 BTC für 20'000 EUR, verkauft 1 BTC für 21'000 USD, konvertiert USD zurück in EUR zum Preis von 1 und erhält als Ergebnis einen Gewinn von 1'000 EUR. Dieser Zyklus kann wiederholt werden. Jeder Zyklus durch die drei Phasen führt dazu, dass die Fehlbewertung schrumpft und der Handel weniger profitabel wird. Der Arbitraguer kann diesen Handel wiederholt durchführen, bis die Fehlbewertung (vorübergehend) "ausgeglichen" ist. Abbildung 1: Dreiecksarbitrage unter Verwendung von EUR, USD und BTC für einen profitablen Handel unter Ausnutzung eines falschen Preises zwischen drei Vermögenswerten

Abbildung 1: Dreiecksarbitrage unter Verwendung von EUR, USD und BTC für einen profitablen Handel unter Ausnutzung eines falschen Preises zwischen drei Vermögenswerten

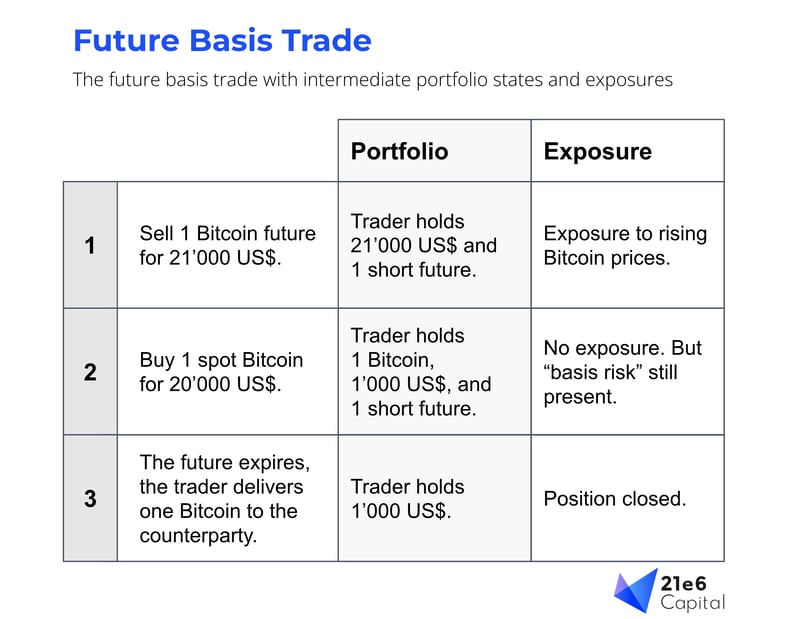

Future-Basis und Calendar Spread Trades nutzen Unterschiede zwischen Future- und Kassakursen oder Unterschiede zwischen den Preisen von Futures mit verschiedenen Fälligkeitsdaten. Wenn der Markt bereit ist, für einen Future mehr zu bezahlen als für das Spot Asset (Kassakurs), kann ein Händler einen Bitcoin-Future verkaufen und mit dem Erlös Bitcoin zum Kassakurs kaufen. Ähnlich funktionieren Calendar Spread Trades, die Futures mit verschiedenen Fälligkeitsdaten kaufen und verkaufen und somit deren Preisdifferenzen nutzen..

Abbildung 2: Der Future-Basis-Handel in drei Schritten, unter Verwendung von Bitcoin-Futures.

Arbitragestrategien sind zwar weniger volatil als direktionale Strategien, bergen aber auch Risiken

Oft sind Arbitragestrategien kaum mit dem Markt korreliert, jedoch können sie insb. in extremen Marktsituationen auch marktbedingte Verluste einfahren. Es gibt weitere Risikokategorien, von denen wir einige hier vorstellen:

- Operative Risiken beinhalten den Verlust von (fremdverwahrten) Wallets, fehlerhafte Transaktionen und Betrug/Diebstahl durch interne oder externe Kriminelle. Verwahr- und Abwicklungslösungen wie Copper sind dazu gedacht, solche Probleme zu vermeiden.

- Basis-Risk entsteht durch die Beziehung zwischen den Preisen eines Futures und dem dahinterliegenden Kryptowert. Diese Preisbeziehung kann gegen die Interessen des Händlers laufen, wodurch eine eigentlich gehedgte Positionen Verluste erzeugen kann.

- Counterparty Risk (Gegenparteirisiko) entsteht dann, wenn man einen Vermögenswert nicht direkt selbst verwahrt oder wenn der Vermögenswert an sich von der Solvenz einer Gegenpartei abhängig ist. Beispielsweise wird ein Händler Verluste machen, wenn eine Börse bleite geht, wo der Trader Geld oder Kryptowerte gelagert hat.

- Positionsbezogene Probleme treten auf, wenn Spreads von Relative Value-Geschäften sich noch weiter ausweiten. Wie oben erwähnt, sind Relative Value-Trades vergleichsweise risikoreich und eine Ausweitung von Spreads kann dazu führen, dass Positionen sich in genau die “falsche” Richtung bewegen und mit Verlust geschlossen werden müssen.

- Hebel/Fremdkapital: Arbitragefonds können Fremdkapital einsetzen, um Renditen zu erhöhen. Dadurch werden alle anderen Risiken weiter verschärft..

Arbitragefonds werden auch weiterhin und trotz zunehmender Markteffizienz relevant bleiben

Wir erwarten, dass sich die Handelsfrequenzen von Arbitragetradern durch Hardwareverbesserungen und zunehmende Colocation (Colocation ist die Verlagerung von Handelssystemen in die nähe von Börsen, um schneller auf Änderungen in Orderbüchern reagieren zu können) weiter verbessern. Weiterhin gibt innovative Ansätze zur Verbesserung der Verwahrung von Kryptowerten und für schnellere Transaktionen zwischen Börsen und OTC-Händlern. Dadurch werden Arbitragetrader in Zukunft voraussichtlich noch schneller und effizienter handeln können.

Mit den nächsten Reifeschritten des Marktes - und mehr Geld und mehr Investoren - argumentieren einige Beobachter, dass die Profitabilität von Arbitragestrategien gefährdet ist. Diese Befürchtungen folgen der Logik, dass mehr Teilnehmer die Möglichkeit bekommen, von Marktineffizienzen zu profitieren und somit die Gewinnspannen für solche Trades fallen. Wir folgen dieser Argumentation nicht, den die Topperformer unter den Arbitragetradern gelingt es mit hoher Zuverlässigkeit, immer wieder neue Ineffizienzen am Markt zu erkennen und zu nutzen. Arbitragehändler haben technische und personelle Kompetenzen, die nicht einfach zu ersetzen sind und sich oftmals auf Nieschen beschränken, die von Anderen nur schwer zu besetzen sind. Ähnliche Entwicklungen lassen sich auf traditionellen Finanzmärkten beobachten, wo etablierte Player ebenfalls hinreichend zuverlässige Erfolge verzeichnen können.

Aus diesen Gründen gehen wir davon aus, dass gute Arbitrageplayer auch in Zukunft attraktive risikoadjustierte Renditen erzielen werden.

Über 21e6 Capital

21e6 Capital ist ein Schweizer Investment Advisor, der professionelle Investoren mit maßgeschneiderten Krypto-Anlageprodukten verbindet. Wir konzentrieren uns auf das Risikomanagement von Krypto-Assets für Family Offices und institutionelle Anleger. Unsere Expertise in der Krypto-Vermögensverwaltung beruht auf einem Team, das jahrzehntelange Erfahrung im Bereich traditioneller Finanzdienstleistungen hat und dies mit fundiertem Wissen über Krypto-Assets kombiniert.

21e6 Capital hat mehr als 1.000 Krypto-Hedgefonds auf der ganzen Welt analysiert und ist in der Lage, Portfolios zu konstruieren, die ein Krypto-Engagement mit minimalem Downside-Risk ermöglichen. Unsere Risikomanagementlösung, in Kooperation mit OpenMetrics Solutions bereitgestellt, genießt auch das Vertrauen der größten Schweizer Pensionskassen.

Das Team von 21e6 Capital stützt sich auf starke akademische Wurzeln mit zahlreichen Publikationen und Forschungsarbeiten zu Krypto-Investments und Decentralized Finance (DeFi), um fortschrittliche Investitionsmöglichkeiten für professionelle Anleger, Family Offices und Asset Manager bereitzustellen.

Autoren

Jan Spörer ist Due Diligence Manager bei 21e6. Er spricht mit Investmentmanagern und CIOs der Fonds, die in unserer näheren Auswahl sind und analysiert deren Strategien und Risikomethoden.

Er hat einen B.Sc.-Abschluss in International Management von der WHU - Otto Beisheim School of Management, einen M.Sc. in Applied Data Science von der Frankfurt Schoolf of Finance & Management und schreibt derzeit seine Dissertation in Natural Language Processing an der Universität St. Gallen (HSG).

Maximilian Bruckner ist Head of Marketing & Sales bei 21e6 Capital AG. Er war vorher als Executive Director der International Token Standardization Association (ITSA) maßgeblich an der Erstellung der weltweit größten Token-Datenbank für Klassifizierungs- und Identifizierungsdaten zu Token beteiligt. Zudem hat Maximilian am Frankfurt School Blockchain Center geforscht.

E-Mail: maximilian.bruckner@21e6.io

Remarks

This article is an informational document and does not constitute an investment recommendation, investment advice, legal, tax or accounting advice or an offer to sell or a solicitation to purchase any securities and therefore may not be relied upon in connection with any offer or sale of securities. The views expressed in this letter are the subjective views of 21e6 Capital personnel, based on information which is believed to be reliable. Any expression of opinion (which may be subject to change without notice) is personal to the author and the author makes no guarantee of any sort regarding accuracy or completeness of any information or analysis supplied.

If you like this article, we would be happy if you forward it to your colleagues or share it on social networks. If you are an expert in the field and want to criticize or endorse the article or some of its parts, please feel free to leave a private note here or contextually, and we will attempt to respond or address the same.

Share

Die Wiedergeburt der Dachfonds

Eine Kartierung des wachsenden Krypto-Fonds-Universums